Rohgewinn im Fokus: Transparenz erhalten und Potenziale heben

Der Rohgewinn der Apotheken ist weiter im Sinkflug. Faktoren wie Einkaufskonditionen, Arbeitsprozesse oder Preisgestaltung bieten jedoch betriebswirtschaftliche Gestaltungsspielräume, die Sie sofort und auch langfristig umsetzen können.

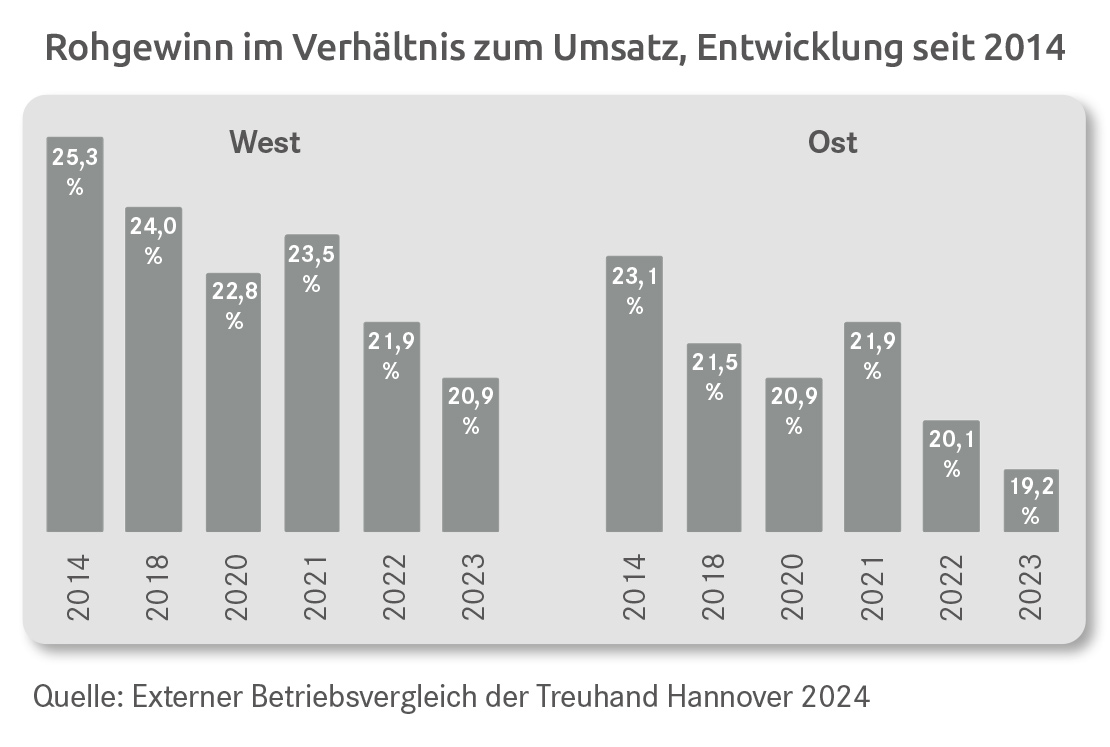

Die prozentualen Rohgewinne der Apotheken haben sich in den letzten Jahren laufend verändert. Den Höchststand gab es im Jahr 2013, bedingt durch die Honorarerhöhung und die Abschlagssenkung. Danach ist der Rohgewinn – mit Ausnahme des Corona-Jahres 2021 – im Verhältnis zum Umsatz kontinuierlich gesunken, wie die folgende Abbildung verdeutlicht.

Die durchschnittlichen Zahlen zeigen einen allgemeinen Trend, sind jedoch nicht auf jede Apotheke übertragbar. In jedem Einzelfall wirken unterschiedliche Entwicklungen und Ursachen auf den Rohertrag ein, die Gründe für Veränderungen sind sehr vielfältig. Jede Apotheke sollte die verschiedenen Einflussfaktoren kennen. Dieses Wissen hilft, die eigene Rohgewinnsituation zu analysieren und Konsequenzen abzuleiten.

I. Umsatzstruktur kennen

Besonders wichtig ist es, die Umsatzstruktur zu kennen, also das Verhältnis zwischen Umsätzen mit rezeptpflichtiger Ware (Rx) auf der einen Seite und den Umsätzen mit OTC- und Freiwahlartikeln auf der anderen Seite. Dies ist wichtig, da die Margen in den einzelnen Segmenten sehr unterschiedlich sind. Zwei Faustregel helfen bei der Einordnung: Erstens sind die absoluten Rohgewinne in Euro bei einer Rx-Packung etwa dreimal so hoch, wie bei einem Non-RX Artikel. Dafür ist zweitens die Marge im Verhältnis zum Umsatz bei Non-Rx Ware etwa doppelt so hoch wie bei Rx.

Dies führt dazu, dass Apotheken mit einem hohen Rx-Umsatzanteil zwangsläufig einen höheren Wareneinsatz und einen geringeren Rohgewinn im Verhältnis zum Umsatz als andere haben. Umgekehrt sollte eine Apotheke mit hohen Barumsätzen relativ gesehen besser dastehen als der Durchschnitt. Ändern sich die Umsatzanteile, zum Beispiel durch Standortveränderungen, so hat dies Auswirkungen auf den Rohgewinn.

Gesonderte Behandlung empfehlen wir auch für Apothekenumsätze, die einer besonderen Kalkulation unterliegen wie Zytostatika, Hämophilie, Methadon oder Cannabis. Diese können buchhalterisch abgegrenzt werden, damit der Erfolgsbeitrag dieser Sortimente sichtbar und der »normale« Apothekenertrag unverfälscht wiedergegeben wird.

Die Treuhand Hannover macht diese Strukturen für unsere Mandanten transparent. Wir weisen in den Internen und Externen Betriebsvergleichen (IBV und EBV) den Umsatz getrennt nach Sortimenten aus und ergänzen diese um spezifische Packungs- und Kundenkennzahlen.

II. Wie teuer sind die Verordnungen?

Von Bedeutung ist auch, ob die Apotheke viele teure oder viele günstige Verordnungen beliefert. Indikator hierfür ist der durchschnittliche Rx-Packungspreis, der in den Betriebsvergleichen der Treuhand Hannover ausgewiesen wird. Eine Apotheke, die eher niedrigpreisige Medikamente abgibt, hat einen besseren Rohertrag bezogen auf den Umsatz als eine Apotheke, die vornehmlich hochpreisige Arzneimittel absetzt. Auch die Anzahl der abgegebenen Packungen hat einen direkten Einfluss auf den absoluten Rohgewinn. Veränderungen dieser Kennzahlen im Zeitablauf oder Abweichungen vom Durchschnitt geben gute Hinweise auf Veränderungen des Rohgewinns.

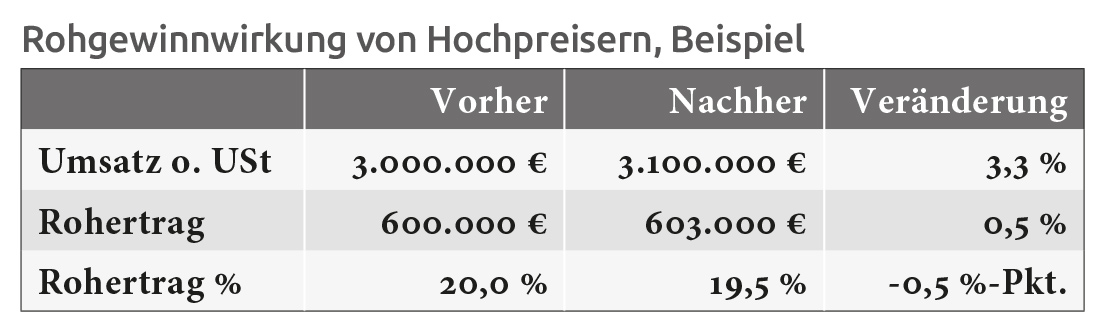

Ein Beispiel verdeutlicht diese Zusammenhänge: Angenommen, eine Apotheke mit 3,0 Millionen Euro Umsatz hat einen Rohgewinn von 20 Prozent. Diese Apotheke gewinnt 100 000 Euro Umsatz mit Hochpreisern hinzu, die eine Marge von 3,0 Prozent haben. In Folge dessen steigen Umsatz und absoluter Rohgewinn, die Rohgewinnmarge im Verhältnis zum Umsatz sinkt jedoch auf 19,5 Prozent.

III. Erfolgreicher Einkauf

Viel Potenzial steckt im Einkauf, denn hier realisierte Vorteile wirken sich direkt auf den Rohgewinn aus. Regelmäßige Verhandlungen mit dem Großhandel sorgen für eine marktübliche Vergütung. Eine monatliche Kontrolle der Abrechnung stellt sicher, dass alle Rabatte wie vereinbart gewährt werden. Doch nicht jeder kennt alle Stellschrauben in den Verhandlungsgesprächen. Mandanten der Treuhand können eine Rechnungskontrolle und ein Online-Coaching buchen, um sich auf die Verhandlungen vorzubereiten und Transparenz über die Vorteile zu erlangen. Oder Sie orientieren sich im Gespräch mit dem Großhandel an den zehn Fragen für gute Konditionen. Sie finden diese im Kasten auf Seite 12.

Neben dem Großhandelseinkauf spielt der Direktbezug für die Warenbeschaffung eine bedeutende Rolle. Pharmazeutische Hersteller und Importeure gewähren hier oft attraktive Konditionen. Doch nicht immer lohnt das Geschäft. Denn der (Mehr-)Rabatt wird oft mit höherem Arbeitsaufwand und Kapitalbindung erkauft. Nehmen wir als Beispiel eine Direktbestellung über 500 Euro. Angenommen, die PKA der Apotheke muss 30 Minuten zusätzliche Arbeit investieren für gesonderte Bestellung, Räumen der Ware, Zahlung der Rechnung und so weiter. Dann fallen bei einem durchschnittlichen Stundensatz inklusive Arbeitgeberabgaben Personalkosten von etwa 10 Euro an. Außerdem kalkulieren wir beispielhaft 2,0 Prozent vom Einkaufspreis als »Puffer« für Kapitalbindung und Lagerrisiko hinzu. Dann würde diese Bestellung 20 Euro Aufwand verursachen, der Einkaufsvorteil des Direktherstellers müsste mindestens 4,0 Prozentpunkte über dem des Großhandels sein, damit sich die Bestellung lohnt. Erstellen Sie daher im Team eine Liste mit Lieferanten, die für Sie als Direktlieferanten in Frage kommen. Folgende Fragen helfen Ihnen bei der Bewertung:

- Beträgt der Unterschied im Einkaufsvorteil zum Großhandel mehrere Prozentpunkte?

- Liegen die Bestellwerte mindestens im mittleren oder höheren dreistelligen Euro-Bereich?

- Sind Ihnen die Zusatzleistungen des Herstellers wie Marketing, Aktionen oder Proben wichtig?

IV. Sinnvolle Preiskalkulation

Die Kalkulation im freiverkäuflichen Bereich wirkt sich ebenfalls direkt auf den Rohgewinn aus. Aus den Zahlen des IBVs lassen sich die eigenen Aufschlagssätze herleiten. Diese lassen sich je Sortiment variieren und außerdem Regeln für Werbeaktionen finden. Wichtig ist ebenfalls das Ausnutzen von Preisschwellen: Schon die Rundung der Cent-Preise auf einheitliche 49 oder 99 Cent bringt einer durchschnittlichen Apotheke einige Tausend Euro Mehrertrag im Jahr – meist ohne dass der Kunde die Anpassung bemerkt!

V. Prozesse im Griff haben

Abzüge und Verluste, die im Verkauf oder im Lager anfallen, sind ebenfalls für den Rohgewinn bedeutsam. Beispiele sind Retaxationen oder Import-Quoten-Abzüge, Verfall und unverkäufliche Artikel, fehlende Lagerwertverlustausgleiche, Gebührenabzüge für Waren-Retouren oder unbezahlte Rechnungen. Das Meiste davon lässt sich durch standardisierte Prozesse und umsichtiges Arbeiten vermeiden.

Wie sich die Zahlen der Apotheke monatlich darstellen, hängt auch von einer korrekten Warenlagerbewertung ab. Was zunächst banal klingt, erweist sich beim Thema Rohgewinn als eine wichtige Determinante. Für die Berechnung des Wareneinsatzes und des Rohgewinns reicht es nicht aus, den Einkauf zu kennen. Vielmehr muss auch der Lagerbestand der Apotheke berücksichtigt werden. Die Treuhand Hannover übernimmt dies durch monatliche Inventurbuchungen und weist den tatsächlichen Wareneinsatz aus. Eine korrekte Bewertung der Bestände ist aber nur möglich, wenn das Lager und die EDV gepflegt sind.

Ein häufig anzutreffender Vorfall sind Verschiebungen von Umsätzen und/oder Waren. Dies kommt oft zwischen dem Monatswechsel oder zwischen Filialen vor. Wenn diese Verschiebungen nicht genau zugeordnet sind, weicht der gebuchte Rohgewinn vom realen ab. Auch hier illustriert ein Beispiel die Auswirkungen. Eine Apotheke kauft am 31. Mai einen Artikel für 5000 Euro ein und gibt ihn am gleichen Tag an den Kunden ab. Das Rezept gelangt aber erst am 1. Juni in die Abrechnung. Damit stehen im Mai Null Euro Umsatz dem Wareneinsatz von 5000 Euro gegenüber, ergo ein Rohgewinnverlust von 5000 Euro. Dies gleicht sich erst im Juni aus, wenn die 5000 Euro im Umsatz realisiert werden.

Einige dieser Faktoren können von der Apotheke nicht beeinflusst werden. So sind zum Beispiel die Preisstellung der Rx-Verordnungen stark vom Arzt und die Umsatzstruktur vom Standort abhängig. Andere Einflüsse, wie beispielsweise Einkaufskonditionen, Arbeitsprozesse oder Preisgestaltung, bieten die Möglichkeit, schnell zu reagieren. Es gibt erhebliche betriebswirtschaftliche Gestaltungsspielräume, die Sie sowohl sofort als auch langfristig umsetzen können. Nutzen Sie dafür unser Beratungsangebot und den Dialog mit Ihrem persönlichen Berater!

10 Fragen für gute Einkaufskonditionen

- Wie ist der Tourenplan? Wie lieferfähig ist die Niederlassung?

- Welche Ziele muss ich erfüllen?

- Wie sind die Konditionen auf Rx, Hochpreiser, Non-Rx und Überweiser?

- Wie hoch ist das Skonto? Wann wird die Rechnung bezahlt?

- Welche Kondition gilt auf Angebote (Rx und Non-Rx)?

- Welche Ausnahmen von den Konditionen gibt es?

- Welche Gebühren und Abzüge fallen an?

- Wie sind die Retourenbedingungen?

- Lohnt sich der Beitritt in eine Kooperation?

- Welche sonstigen Absprachen werden getroffen?

- Guido Michels

Diplom-Ökonom,

Stellvertretender Leiter der Abteilung BetriebswirtschaftTelefon: 0511 83390 -191