Was bedeuten höhere Zinsen für Apotheken?

Jahrelang waren die Zinsen im Keller, nun steigen sie rasant an. Die Folgen merken alle, die Kredite aufnehmen wollen.

Zinsen stellen eine Art »Gegenleistung« für die Verwendung fremden Kapitals dar. Wer Geld anlegt, erwartet im Gegenzug einen finanziellen Vorteil. Und Unternehmen und Konsumenten benötigen Kapital, um Investitionen zu tätigen und sind bereit, dafür einen Preis zu bezahlen – den Zins.

Die Höhe der Zinsen hat daher auch Wirkung auf die wirtschaftliche Dynamik. Niedrige Zinsen machen Investitionen günstiger, sie erhöhen also den Konsum und fördern die Wirtschaftsleistung. Ein zu starkes »Aufheizen« der Wirtschaft lässt jedoch die Preise steigen. Höhere Zinsen können dies dämpfen, daher werden sie auch zur Steuerung der Inflation eingesetzt. Steigen die Zinsen, wird mehr Geld gespart und weniger investiert. Im schlechtesten Fall gerät die Wirtschaft in eine Rezession.

EZB legt Leitzins fest

Das wichtigste Steuerungsinstrument haben die Zentralbanken. In der Eurozone legt die Europäische Zentralbank (EZB) den Leitzins fest. Darunter versteht man den Zinssatz, zu dem Banken bei einer Zentral- oder Notenbank Geld beschaffen oder anlegen können.

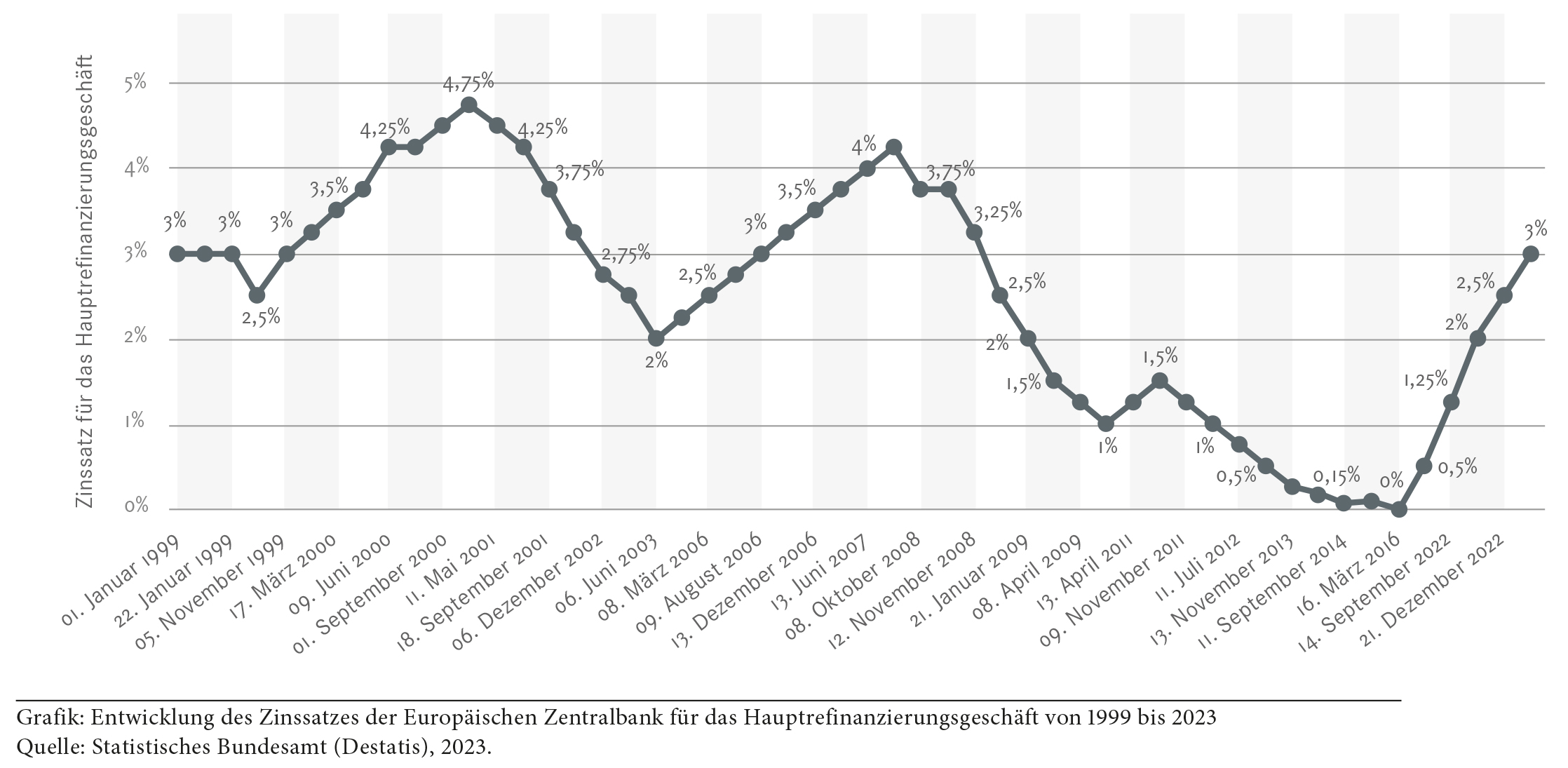

Wie die Grafik zeigt, hatten wir in Europa über viele Jahre sehr niedrige Zinsen. In Folge der Finanzkrise 2007 sank der Leitzins von 4,25 Prozent bis auf null. Dies geschah vor allem, um die Kreditvergabe an Unternehmen und Haushalte zu fördern und die Wirtschaft zu stärken.

Seit Juli 2022 hat die EZB in fünf Schritten den Satz von null Prozent auf 3,0 Prozent im Februar 2023 angehoben. Die Geschwindigkeit der Zinsschritte ist bemerkenswert. Ausgelöst wurde sie durch die stark steigende Inflation. Die Folgen sind spürbar: Kredite haben sich deutlich verteuert, Sparer erhalten dafür endlich wieder Zinsen auf ihr Guthaben.

Die meisten Apotheken sind kurzfristig sicher finanziert

Wer heute eine Apotheke führt, ist vermutlich wenig betroffen von den Zinserhöhungen. Solange Darlehen mit festen Zinsen laufen, ändert sich nichts auf der Ausgabenseite. Einzig die kurzfristige Refinanzierung – zum Beispiel bei Überziehung des Kontos – wird teurer. Die größte Zahl der Apotheken nehmen jedoch kaum kurzfristige Kredite auf und haben – auch dank der verlässlichen Zahlung der Rezeptumsätze – eine solide Liquiditätslage. Dies zeigt sich daran, dass Apotheken 2022 im Durchschnitt weniger als 1000 Euro im Jahr für Kontokorrentzinsen ausgegeben haben. Die Auswirkungen steigender Kontokorrentzinsen dürfte also nur bei wenigen Apotheken überhaupt spürbar sein.

Käufer zahlen fast dreimal so viel Zinsen

Anders ist es in allen Fällen, in denen jemand neue Kredite aufnehmen muss. Sei es, weil eine Zinsbindung ausläuft oder investiert werden soll. Besonders bei Apothekenübergaben steht man vor der Herausforderung, Kaufpreis und Finanzierbarkeit in ein gutes Verhältnis zu bekommen. Ein Beispiel macht die Dramatik deutlich. Noch Mitte 2022 konnte ein Käufer eine Apothekenübernahme mit Zinsen von 1,0 bis 1,5 Prozent finanzieren. Bei einem Kaufpreis von 500.000 Euro und 1,5 Prozent Zins kalkulierte man damals bei 10 Jahren Laufzeit 41.250 Euro Zinsen für ein Tilgungsdarlehen ein. Heute würde das gleiche Objekt mit etwa 4,0 Prozent finanziert, also fast dreimal so viel kosten! Dadurch steigt die Zinsbelastung auf 110 000 Euro, der Käufer würde über 10 Jahre knapp 70.000 Euro mehr bezahlen als früher.

Egal also ob Apothekenkauf oder andere Investition: Die höheren Zinskosten lassen die Attraktivität solcher Vorhaben sinken. Wichtig ist, zusammen mit dem eigenen Berater die Rentabilität zu beleuchten. Damit man weiß, was sich lohnt.

- Guido Michels

Diplom-Ökonom,

Stellvertretender Leiter der Abteilung BetriebswirtschaftTelefon: 0511 83390 -191